根据现有的退休条件,养老保险累计缴费满15年,达到法定退休年龄即可领取养老金。然而,即便缴费已满15年,仍建议继续缴纳。这样做有两个明显的益处:一是规避未来最低缴费年限可能提高至20年的风险,二是使退休后的养老金待遇更为充裕,为晚年生活提供更为稳定的保障。

据可靠消息,未来的社保最低缴费年限将提升至20年。国家为此设立了5年的过渡期,自2025年至2030年,养老保险的最低缴费年限将维持15年的标准。预计在此期间,社会保险法将进行修订。

从2030年1月1日开始,最低缴费年限将逐年提升。具体来说,每年将增加6个月,直至2039年达到20年的标准。这意味着,如果不早做准备,未来可能无法仅通过15年的缴费就办理退休。因此,提前参保、早做打算是明智的选择。

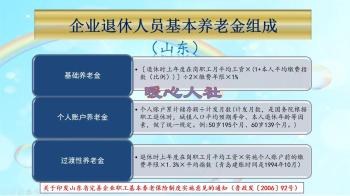

养老金的发放原则与缴费年限息息相关。根据计算公式,养老金主要由基础养老金和个人账户养老金两部分组成,这两部分都与缴费年限紧密相关。

一方面,基础养老金的计算公式中,缴费年限是一个关键因素。具体来说,基础养老金等于退休上年度社平工资×(1+本人平均缴费指数)÷2×缴费年限×1%。由于各省的社平工资存在差异,所以各地的养老金计发基数也各不相同。以山东省为例,其2023年的养老金计发基数为7468元,当然也存在其他特殊情况。在全国31个省份中,社平工资和计发基数在2023年之间的范围是6401元至12183元。平均缴费指数,基本相当于个人的平均缴费档次。以60%的缴费档次为例,如果缴费年限为15年,平均缴费指数为0.6,那么可以领取12%的社平工资;而缴费20年则可以领取16%的社平工资。在社平工资为7500元的情况下,基础养老金每月的差距可达三百元。

另一方面,个人账户养老金的计算公式为养老保险个人账户的余额÷退休年龄确定的计发月数。多缴费5年,个人账户的余额将会积累得更多。特别是,养老保险个人账户的余额是可以继承的,这就意味着不会亏本。对于单位职工来说,个人缴费部分全部进入个人账户余额,因此这是一个非常划算的选择。

继续以7500元的60%缴费为例,每月缴费基数为4500元,每月记入个人账户的钱数为360元,一年则是4320元。如果多缴费5年,个人账户的积累将增加约21,600元。按照60岁退休、计发月数139个月计算,每月的养老金将多增加约154元。

除了以上情况,缴费年限长还可以提高抚恤金的待遇标准。尽管领取养老金的时间可能会更长,但最终会降至9个月去世上年度各省份城镇居民月人均可支配收入。

此外,缴费年限长还能使养老金更高,增加养老金的钱数也会更多。例如,按照山东省2024年的养老金调整方案,每增加450元养老金,5年的缴费年限就能多增加约9元的养老金。

总的来说,养老金是为了保障我们晚年生活的充裕,因此,缴费年限越长,退休后领取的养老金就越多。如果有40年左右的养老保险缴费记录,退休后的养老金一般能领到三四千元,这将大大减轻我们的养老压力。所以,建议大家尽早参保,为未来的自己积累更多的养老金。#养老金#

注:文中图片已保留原样,未做任何修改。