实际上,这种情况通常指的是城乡居民养老保险。城乡居民养老保险并不参与推迟退休的政策,也不会提高领取养老金的最低缴费年限。考虑到未来社会平均工资涨幅可能变缓,城乡居民养老保险可能会受到更多人的青睐。

城乡居民养老保险最大的优势是完全保本。这是因为个人缴费部分全部进入个人账户,即便发生意外,个人账户余额也可以继承,并且还有国家补贴的丧葬补助金,肯定不会亏损。

假设每年缴纳6000元,15年累计缴费9万元。当达到60岁(对于城乡居民养老保险来说,更适用“领取养老金”而非“退休”这一词汇)时,每月大约能领取1000元左右。那么,这个金额是如何计算的呢?

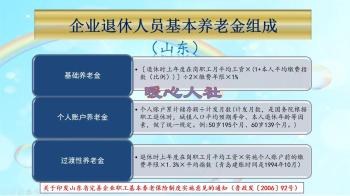

城乡居民养老保险的养老金计算公式。

城乡居民养老保险的基本养老金计算公式主要包括基础养老金和个人账户养老金两部分。

①基础养老金部分,是按照国家规定实施中央和地方补贴共同形成的。全国设有基础养老金最低标准,自2023年7月1日起是103元每月,今年还可能进一步提升20元。中西部地区的基础养老金由中央财政全额承担,东部地区则由中央财政承担一半。

从未来发展趋势来看,基础养老金可能会每年进行调整。15年后,每人预计能领到至少200元以上的基础养老金。

各个地方还可以根据当地的财政状况,额外提高基础养老金标准。例如,山东省是168元每月,青岛市是218元每月,上海市则高达1490元每月。超出部分均由地方承担,因此经济发达地区的待遇会更高。

②个人账户养老金,等于60岁时养老保险个人账户的余额除以退休年龄确定的计发月数139个月。

如果在集中缴费期内缴费,还能享受到政府财政补贴。以山东省为例,6000元档次通常能享受到100元左右的政府补贴。此外,每年缴费后,个人账户的余额也会计算利息。假设每年个人账户以2.73%的利率积累,但为了简化计算,我们假设未来15年的个人账户记账利率都是2.5%。缴费15年后,个人账户余额约为109373元。

如果计发月数始终保持139个月,每月个人账户养老金约为787元。

因此,只要基础养老金能达到213元以上,60岁退休后每月养老金就能达到1000元。如果是在北京、上海等地,每月2000元也是可能的。

相比于职工基本养老保险,城乡居民养老保险的缴费较少、档次灵活,且养老金待遇相差不大。再加上只赚不亏的优势,未来可能有越来越多的年轻人选择居民养老保险。