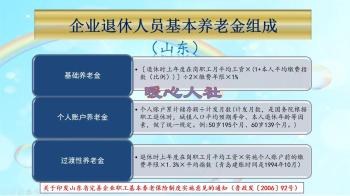

我国的养老保险主要分为社会养老保险与商业养老保险两大类。其中,社会养老保险又涵盖了城镇职工基本养老保险与城乡居民基本养老保险两大体系。尽管这两者都属于社会养老保险,但它们属于两种不同的养老保险制度,并可通过转移进行衔接。

城镇职工基本养老保险,根据参保群体的不同,可以进一步细分为企业职工基本养老保险与机关事业单位基本养老保险。企业职工基本养老保险的主要参保对象包括城镇各类企业职工、机关事业单位中编制外的工作人员、无雇工的个体工商户及灵活就业人员。而机关事业单位编制内的工作人员则参加机关事业单位养老保险,除此之外的人员不能参加。

城镇职工养老保险的缴费机制是,单位与职工个人共同按比例缴纳养老保险费用。全国统一的缴费比例为24%,其中单位缴费比例为16%,计入统筹基金账户,以单位职工工资总额作为缴费基数;职工个人则是按照本人的上月或上年度月平均工资作为缴费基数,缴费比例为8%,计入个人账户。不论是企业职工养老保险还是机关事业单位养老保险,这个缴费比例和缴费基数都是相同的。

当个人上年度月平均工资或上月的实际工资低于上年度省级人民政府公布的在岗职工月平均工资的60%时,只能按照60%作为缴费基数,这即养老保险的“保底”原则;当个人实际工资高于上年度在岗职工月平均工资的300%时,只能按照300%作为缴费基数,超过300%的部分不计入缴费基数,这即养老保险的“封顶”原则。

对于无雇工的个体工商户和灵活就业人员,他们参加企业职工养老保险时,是按照省级人民政府公布的上年度在岗职工月平均工资作为缴费基数,可以选择在60%到300%的范围内确定缴费基数。最低不能低于60%,最高不能超过300%,缴费比例为20%,其中12%计入统筹基金账户,8%计入个人账户。从这里可以看出,灵活就业人员相对于在岗职工,总的缴费比例低了4个百分点,主要是减少了计入统筹账户的比例,但计入个人账户的比例没有变化,所以不影响退休时养老金的计算。统筹账户低于单位职工缴费的4个百分点实际是由国家来补贴的。

举例来说,如果张三是在岗职工,每月工资为8000元,而省级人民政府公布的上年度在岗职工月平均工资为6000元,那么他的缴费下限是每月3600元,缴费上限是每月18000元。作为在岗职工,张三的工资高于3600元,因此需要按照每月8000元的工资作为缴费基数,缴费比例为8%。这意味着他每月需要从工资中扣除640元的养老保险费用,缴费指数为130.33%。在企业和机关事业单位的缴费机制都是相同的。

但如果是灵活就业人员张三,他可以在每月3600元至18000元的范围内选择缴费基数。如果选择按照60%的下限缴费,缴费比例为20%,那么他每月需要缴纳720元的养老保险,缴费指数为60%;如果选择按照每月6000元的基数缴费,每月需要缴纳1200元,缴费指数为100%;如果选择按照每月8000元作为缴费基数,每月需要缴纳1600元,缴费指数为130.33%,这与在岗职工的缴费指数相同,但要多承担12%的缴费比例,即每月需要额外支付960元。这是因为张三不是单位职工,没有单位为其缴纳养老保险费用所导致的。

综上所述,养老保险个人缴费中,在岗职工与灵活就业人员之间的缴费标准存在显著差异。在岗职工只需承担个人账户的缴费,缴费比例仅为8%;而灵活就业人员不仅要承担个人账户部分的缴费,还要承担统筹部分的缴费,因此在缴费基数不变的情况下,他们需要比在岗职工多承担12%的缴费比例。